我估计年后上海的房价还是能有一波上冲,但是冲多高和什么时候又会归于平静,不好猜。

理由如下:

①上海落户、动迁积累了一批客户,会相对集中得释放,②现在经济形势不好,投资都没兴趣了,无论是股票、理财还是实业,手上有闲钱的人会考虑房产,而且是相对保值抗压的北上广深杭,集中度高,③股市这一轮大跌,出来了不少现金,而且被教育之后短期内是不敢回去了,④节后本来就是置业旺季

所以罗列一下上海的两大潜力区域和两大谨慎区域吧,一家之言,纯属探讨,不喜勿怪。

潜力区域

1、普陀真如

讲真,真如被喷了快20年,一直恨铁不成钢。

劣势挺多的,水产市场搬迁不给力、李嘉诚故意拖工期、地形上又是端头路,现在真成了上海内中环的一块房价洼地,以至于更靠北的大宁、更靠西的长风,都搞的比真如好得多。

甚至是外环外的南翔,认知上都比真如好很多。

但是房价的规律,就是涨多了就跌、跌多了就涨,喷多了回头看看其实也不差。

真如也算是内中环内唯几的正在连片开发的区域,另外三个分别是徐汇滨江、浦东前滩和杨浦东外滩(边拆边建中)。

连片开发的好处就是都是新的,远的来说能承载未来20年的发展气运,近的来说有一堆新增的工作机会能带动区域内的居住和商业氛围。

等写字楼都起来后,再喷试试。

2、宝山中外环

包含了好几个镇,比如大场、共富、淞南等等。

标签有两个,①老破小集聚区,②地铁集聚区。

受益于纳入主城区的规划,宝山的地铁真的是开挂般得多,而且不断批、不断建,地铁密度和内环比起来也毫不逊色了。

地铁多了,就刚需多,刚好宝山中外环有大量的老破小,可以承载刚需那种预算不高的需求。

而且刚需的客群来源也很明确,来自北上海四区,杨浦虹口静安普陀。

置换链就此启动,而分阶梯的不断置换是推动房价上涨的重要因素。

而且,置换链可以在区域内自行消化。

人多就是好。

谨慎区域

1、大虹桥

首先声明,大虹桥是个好地方,也是政策导向的战略之地。

但是,大虹桥眼见着也要面临1-2年的震荡波动。

因为地产企业大批量over了。

大虹桥是民营地产的聚集区,一家企业一栋楼乃至占了一个园区,可谓大虹桥的产业基石,然后再就是为地产服务的产业链上下游。抛开地产相关的其他产业其实比重并不大。

然后地产over了,地产及地产产业链的高薪从业人员要么下岗要么降薪,大虹桥板块的购买力和购买需求双降。

具体情况可以年后去爱博那边看看租赁情况。

作为一个近郊的区域,虽然有政策上的浇灌,但核心还是要有产业的支撑,就比如张江和紫竹,有优良产业就有高薪就业,就有房价的支撑。

地产over后,要腾笼换鸟,但是也不是那么容易的事情,估计政府全力招商之下,也要1-2年的平稳过渡期吧。

如果无产业的投资,大虹桥多少钱才合算呢?

2、临港区域

主要还是供地太多,供地的数量远超过了产业导入人口需要的数量,讲真,就算你有华二的学区,对于市区人民而言,去50多公里之外的临港置业,也是一个比较痛苦的选择。

还是要靠本身的产业,纯投资的话也是要看产业的发展度才能下定决心。

但现状来看,临港的就业人口还没法撑起整个区域的发展雄心,还需要进一步的人口导入。

但是供地太多了,每一批上海的集中供地,临港都是重头戏,供地太多的最后就是“房住不炒”。

临港到人民广场60公里,花桥到人民广场40公里。

你好这是上海最新房价,希望对你有帮助。

上海楼市2022年1月第四周数据出炉,其中:

一、上海楼市近三周在售二手房数量为14384套,14031套,13706套,上下震荡。

现在四大一线城市里面,2022年楼市小阳春概率最大的城市就是上海了。上海那些房东都已经各种摩拳擦掌,这周上海大中介那的待售二手房数量已经减少到了13706套。这个并不是整个上海的待售二手房数量,但也能反映出来当下上海房东的一个心态。

其实上海2022年楼市小阳春到底成色怎么样,也是有变数的。在2021年里面,上海一共卖出去了28.1万套的二手房,同比2020年下降了7%,而成交的套均价是331万一套,同比下跌了1%。上海2021年、2020年楼市都比较热,连续都热了两年了,上海的购房者已经快要不够用了。

上海楼市在前几年还是有着拆迁户存在,这些拆迁户是上海楼市最刚的购房者,也算是购房的主力,现在上海的拆迁指标也在减少,后期上海的房子成交量必然会持续减弱。现在上海不断地放松落户门槛,就是因为知道以后楼市里面的接盘侠不够多了。

上海房价整体看着比较平稳,但是里面小区的房价很容易就大涨大跌。像是上海的梅园小区,房价巅峰的时候能卖到20万一平,后来遇到了利空,就降到了13万、14万一平。如果在小区房价高点的时候买入,首付都亏光了。

现在在上海买房还是要谨慎一些,毕竟上海楼市那么大,也不是所有房子都有升值的潜力。

大概率要涨,其实很多人从上海经济发展角度看跌,也有人说上海房价到顶了看跌,也有人说上海人均 GDP 落后了看跌,也有人说来上海打工的人越来越少了看跌。

我看涨只有一个理由,就是因为上海房价足够贵。中国这个地方,凡是一个领域越贵的东西,它就越涨,而不会和网络上大多数人的看法有任何关系。

比如江西的彩礼,进口豪车,LV 的包,劳力士的表,中石油的油价,华为的手机,星巴克的咖啡。

越贵越涨,是因为大多数人想要的东西,它就会贵,既然大多数人想要,它一定会涨,因为总有一部分人赚钱比大多数人要快。

以现在的局势和行情,大概率会继续上涨

虽然这是很多人不愿意看到的

而且我感觉是 越贵的房子涨的越快

2022年,对于上海楼市来说,是一个非常不平凡的一年,同时也是有史以来最特殊的一年。

四月份和五月份的上海二手房楼市成交量均只有100多套,堪称是史上最冷清的两个月。对于以往的上海楼市来说,无论楼市再不好,每年的金三银四都会迎来一波小阳春。

实际上在疫情没有来之前,2022年的小阳春我们是非常确定的。因为从去年的年底开始,随着信贷政策的放松,审批速度大大加快,放款速度也相较于年初有了很大的改观,2021年的年底,上海楼市的二手房成交量是非常火热的。

我们来回顾一下2021年年底上海楼市二手房的情况。从房源端来看,去年的年底房源数目并没有因为年中三价取低的政策而增加挂牌量,相反房源数目依旧维持在一个较低的水平,从300-400万的老破小,到1500万的刺心改善小区,几乎都没有太多的房源。

从客户端来看,信贷放松,客户也逐渐对市场妥协,毕竟需求在不断增加,但是房源在不断减少,供不应求下,必然涨。

从中介端角度来看,2021年的年底,各大中介都预判到2022年会迎来小阳春,所以年底都在招兵买马,以期在2022年的春天大展宏图。

然而,这一轮确定性的行情,硬生生地被疫情打断了,但我们一直说,疫情只是给上海楼市按下了暂停键,需求会一直存在,甚至积压的需求在未来的某一个时刻会迎来井喷。

虽然2022年的小阳春不存在了,那么,会不会发生小阳夏呢?

我们先来看看六月份的市场行情。

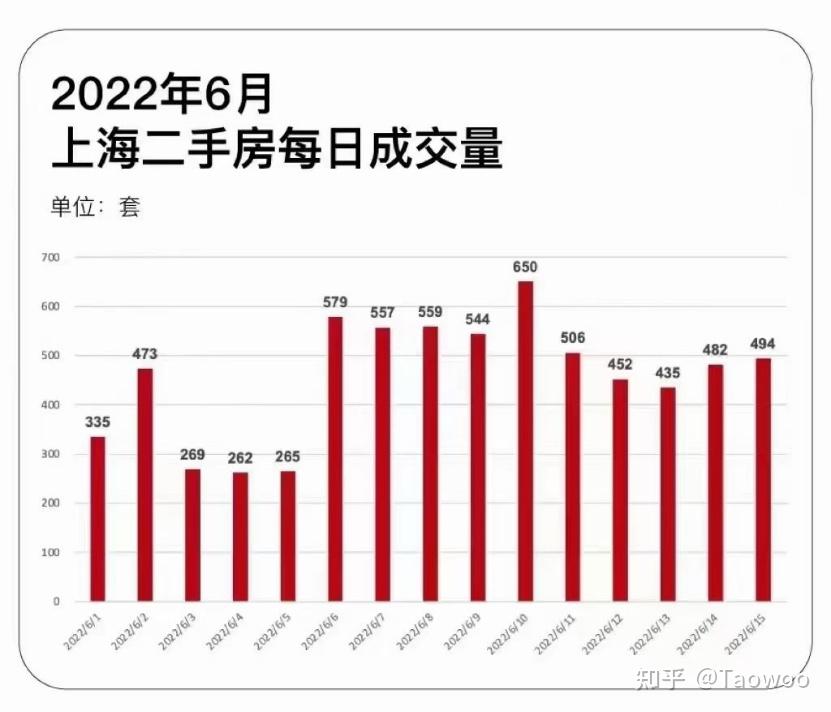

六月份的第一周,由于上海刚刚解封,很多单位还没有正式复工,所以六月份的第一周的数据相对来说是偏低的,这是非常正常的现象。

而进入六月份的第二周,上海二手住宅的市场成交进一步上升,当周成交3881套,日均成交554套,成交套数环比六月第一周上涨131%,从成交的数据来看,除长宁外,上海其他15个区的成交套数增幅均超过100%,市中心区域的黄浦区最为明显,上升为350%。

从总的成交套数来看,传统上海楼市成交最为活跃的两个区,浦东新区和闵行区,成交量依旧排名第一第二的位置。

六月份的第三周和目前的第四周,虽然数据还没有出来,但是一直处于一线市场的我,依旧能感受到市场的热。

同时,合作渠道也在反馈最近一线市场,有需求的客户是非常多的,奈何房源的数目是无法满足客户的需求的。客户持币等待着自己理想的房子,可现实是目标小区中里根本没有他理想的房源。

毫无疑问,2022年的小阳夏正在进行中,当前的市场热度,虽然远远不及历年的小阳春,同时也不如2021年的冬季行情,从微观层面来看,现在像极了2021年的11月份的行情,先知先觉的客户已经开始入场,市场上相对还有可以选择的机会。

2021年的11月,上海楼市经历了严厉的政策后,重新开始新一轮的行情。2022年的6月,在经历了疫情封控后,现在也开始进入了复苏之路。

当前的上海楼市,像是一列开始启动并处于慢慢加速中的火车。

而对于置换改善需求和刚需的客户来说,抓紧上车才是正道,请不要被网络上的看空上海和看空上海楼市的人带节奏。

目前无论是政策层面还是信贷层面,都处于一个相对稳定且不断放松的窗口期。

而只要上海3%的家庭收入并没有受到影响,同时具有买房需求,那么上海楼市就会繁荣。