今天,一家有特色、敢为先的企业——普门科技。

普门科技成立于2008年,那一年,创始人刘先成离开工作15年的迈瑞医疗,决心做一些不一样的事。

2008年,这家12人的小公司选择了医院临床上没有应用的光子创面治疗仪,继而成为该领域的领头羊。

2013年,普门进军体外诊断领域,选择了高门槛的电化学发光的技术路径,后成为继罗氏之后,全球第二家、中国第一家批量上市的厂家。

这两个敢为先的领域,最终奠定了赖以立足的两条产品线,体外诊断+康复治疗。

2020年,公司实现营业总收入5.53亿,同比增长31.04%;实现归母净利润1.43亿,同比增长43.14%。

2016年到2020年,营业收入从1.7亿增长到5.5亿,复合增长率34.11%,增长速度可观。

由于疫情影响,2020年常规医疗项目受影响较大,普门科技的产品线与新冠疫情相关度较小。产品线中,受益的仅有高频振动排痰机,2-3月间紧急采购较多,全年4000万左右。

在这样的情况下,能获得这样的增长并不容易。

一、IVD——特定蛋白打基础,电化学发光看点足

IVD,即体外诊断,是指在人体以外通过对人体的体液、组织、血液等进行取出检测从而获取临床诊断的方法,是临床诊断信息的主要来源。

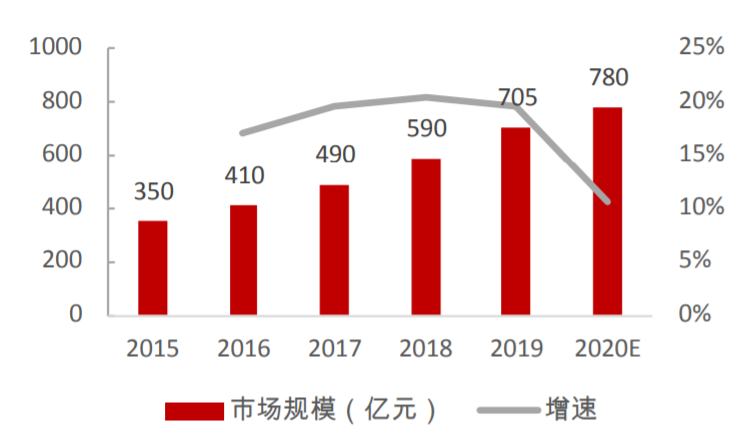

2019年,国内的体外诊断市场规模已经超过700亿元,近三年的复合增速接近19%。虽受疫情影响,但仍是医疗器械中增速高的大赛道,而且前景依旧广阔。

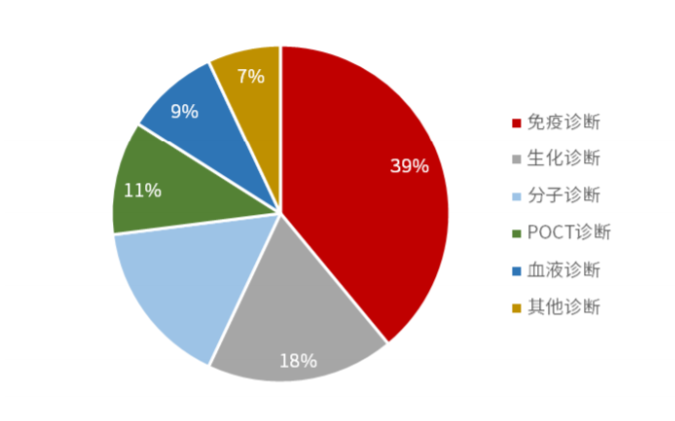

IVD可以分为生化诊断、免疫诊断、分子诊断、微生物诊断、凝血类诊断等多个细分领域,前三项最主要,合计占国内IVD市场的70%以上。

其中,免疫诊断以免疫学为基础,利用抗原、抗体的特异性反应,主要用于肿瘤标志物、传染病、甲状腺、性腺激素等领域。

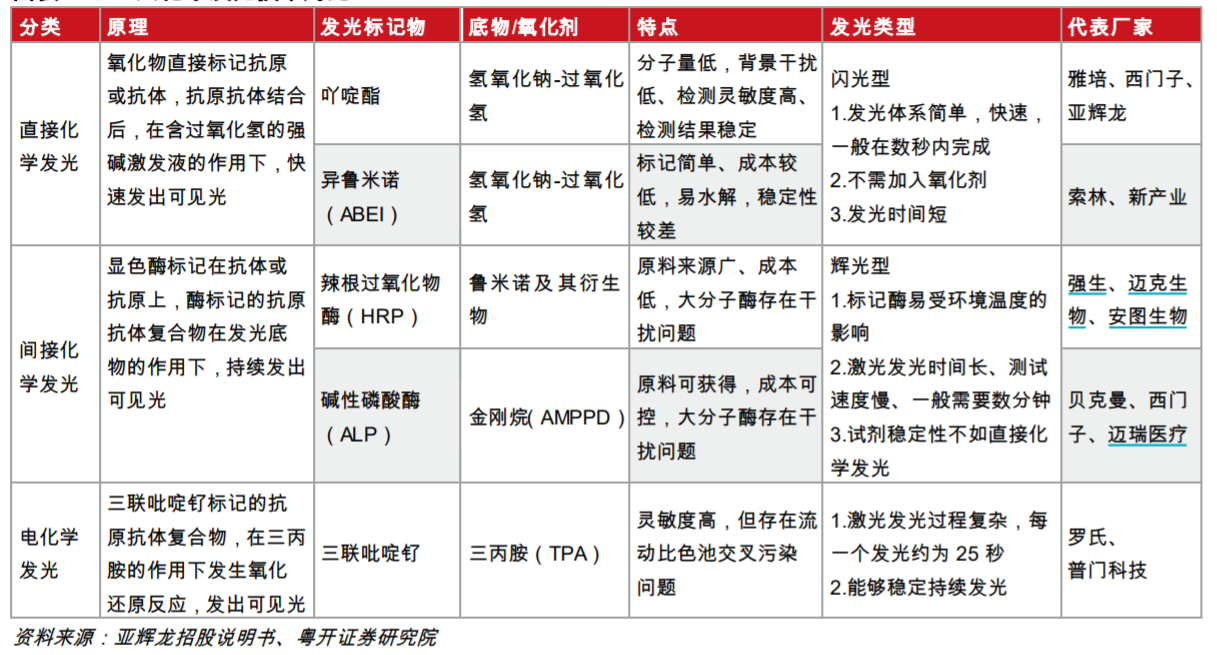

在免疫诊断的方法中,又有同位素放射免疫、胶体金、酶联免疫、时间分辨荧光、化学发光等。目前,化学发光,因灵敏度更高、误差更小、操作简便且可以精确定量检测的特点,已经成为最主流的免疫诊断方法。

2019年,国内化学发光市场份额接近200亿,占免疫诊断市场的70%以上,十年复合增长率达29%,且预计未来增长仍将超过20%。

业内有“得化学发光者,得天下”之说。

化学发光是利用抗体和抗原特异性结合并诱导结合物发光,从而实现对待测物质的定性和定量分析。

化学发光市场技术门槛高、封闭式系统,国产化率很低,近80%是以罗氏,雅培、贝克曼、西门子等国外巨头为代表的进口品牌所垄断。国内领先者有迈瑞、安图、迈克、新产业等,仍处于见缝插针、苦苦追赶之中。

化学发光有不同的技术路线,直接化学发光(雅培、西门子、新产业等)、酶促化学发光(西门子、迈瑞、安图、迈克等)和电化学发光(罗氏、普门)。

铺垫了这么多,主角终于登场了。

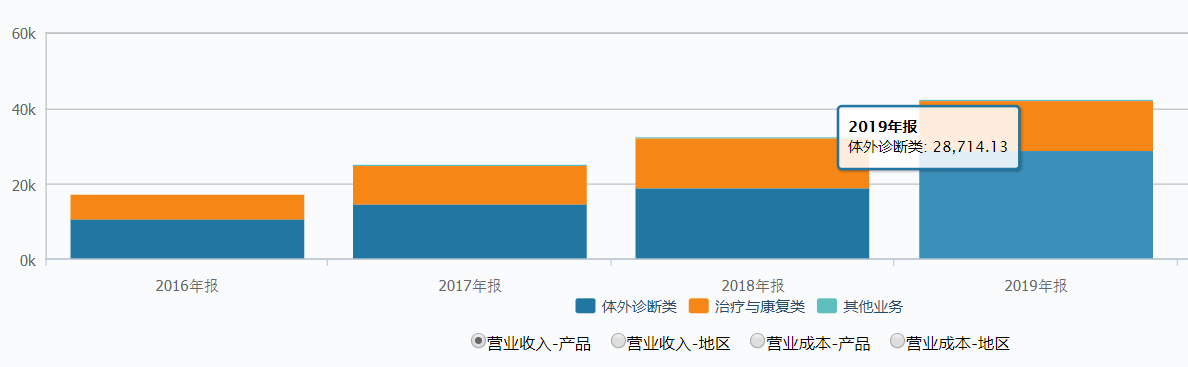

2019年,普门IVD业务收入2.87亿,占总营收的68.3%,比例逐年上升,发展后劲更足。主要包括电化学发光分析、糖化血红蛋白分析、特定蛋白分析三大类。

1、电化学发光分析

电化学发光是在电极表面由电化学引发的特异性化学发光反应,直接由三联吡啶钌标记抗体,反应时标记物直接发光。

罗氏凭借电发光技术平台长期积累的优势,常年稳居免疫诊断全球和中国市场榜首。

普门科技国内为数不多采用电化学发光平台的企业,也是国内第一家取得电化学发光免疫分析系统注册证的企业。

电化学发光体系是一个可控的发光体系,是在检测试剂和样本充分混匀接触后,施加电控制信号,即刻发光,与其它化学发光体系的辉光型发光或闪光型发光相比,从发光信号的产生到光信号的读取,更加可控。

普门的电化学发光测量范围宽、特异性优异、灵敏度高、稳定性好、发光持续时间长、启停时间可控、光信号分布均匀等特点。同时,试剂不含酶,稳定性比较好,检测结果精准,在检测低浓度样本时,有良好的稳定性和重复性。

特别是对于小分子检测、微量检测,电化学发光平台有方法学优势,例如,普门的电化学发光在心肌等的性能表现上更好,心肌项目如肌钙蛋白T检测时最低检测下限可以达到5pg/ml,比其它常规发光提前近三小时发现心肌梗死症状;心衰心梗四项急诊试剂盒,检测时间9分钟,适合门急诊的使用场景等。

综合来看,在众多化学发光技术路径中,罗氏的电化学发光技术,更有优势,市场认可度领先,但并不能说技术的绝对优劣,关键是长期的积累储备。当然,也不能说,普门选择电化学发光就一定技术更优。

但是,普门在一开始就选择研发难度更大的电化学发光平台,确实可以从侧面看出的魄力和决心。

2017年开始,普门陆续推出电化学发光免疫分析仪和试剂,打破了行业国际巨头在电化学发光免疫分析领域的全球垄断,填补了国内市场空白。

(1)销售收入连续翻番

目前处于市场快速拓展期,设备、试剂连续翻番。

2020年1-6月,仪器实现销售收入4373万元,同比增长206.87%;配套试剂,实现销售收入2325万元,同比增长143.92%;

2019年,电化学发光业务(仪器+试剂)约占总营收的11%。

2020年1-6月,这一比例已上升到约25%。

(2)仪器销售明显起量

2017年,销售52台。

2018年,销售172台。

2019年1-6月,190台。

2020年,装机明显起量,从2月19日电话交流会的数据,累计销售超过1500台,其中,2020年销售就超过1000台。IVD收入主要来自于仪器和试剂,仪器可以不赚钱,大头在试剂,随着设备存量的增加,对试剂的带动将愈发明显。

(3)单机产出仍有空间

但装机只是一方面,装进去还要保证用量才行。例如,罗氏的高通量Cobase801,单机年产值能达到150万左右,国产同类仪器差距则很大。

这方面,普门科技没有披露准确的数据,从2月19日电话交流会披露的数据(2020年销售超1000台,2020年1-6月化学发光试剂收入2325万)推算,应该不算高(直接计算有误差、不准确,仅作参考)。

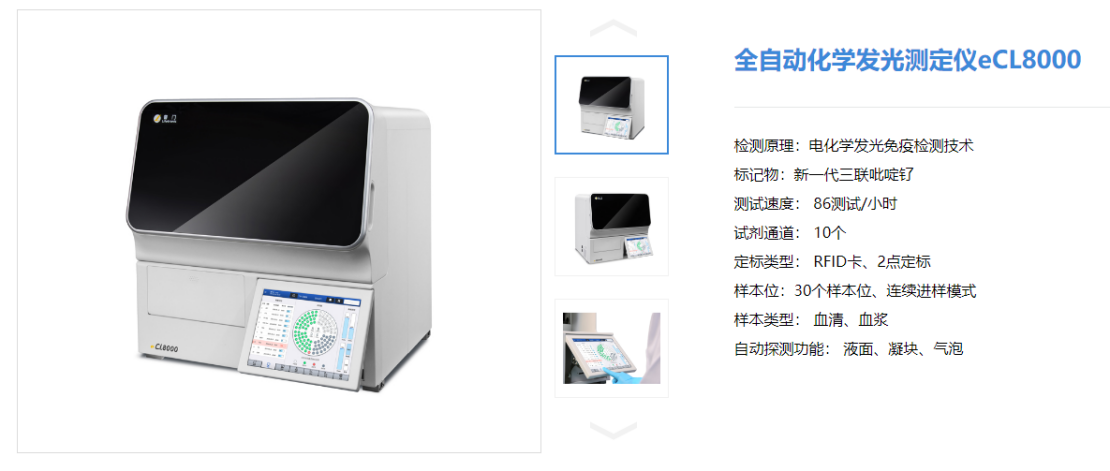

一方面,普门的eCL8000系列产品,可同时检测的样本数为30个、试剂位10个,属于中小型仪器,功能和性能相当于罗氏Cobase411机型,单机产值不算高。

另一方面,国内装机主要在二级医院,相对容易进入。2018年(没有披露新的数据)客户中,二级及以下医院占比60%,三级医院占比35%(估计2020年客户结构不会发生根本性变化)。对医院的覆盖还较低,且即使进入三级医院,也很难作为主力机型使用。

另外,与上市时间较晚,装机存量较少,检测试剂不够丰富,客户认可度、市场推广都有关系。

(4)路向何方

未来,想提高产品竞争力和单机产值,必须依赖高速和大通量仪器。明年,普门可能会推出高速和大通量仪器,流水线产品也在准备中,并配合逐步推出TLA(全自动化实验室)。

同时,更多的配套检测试剂项目也必不可少。肿瘤、甲状腺功能、激素和传染病检测合计占比超70%,国产厂家正在努力向四大家靠近。未来三年,普门起步较晚,还需要加油,目标试剂获证将达到15大类,100+以上,将覆盖主流检测项目。

市场营销、学术推广尤为重要,2021年工作重点是继续加大各级医院的门急诊和五大救治中心以及民营和基础医疗的装机量,国内和国际市场营销能力,并提高单台仪器的试剂使用量及产出。

2、特定蛋白分析

普门的特定蛋白分析仪配套试剂以CRP(C反应蛋白)检测试剂为主,血清淀粉样蛋白A(SAA)和微量白蛋白(mALB)等检测试剂也在快速推广中。采用主流的免疫散射比浊方法学,与同类国际产品达到相近水平。

CRP是指在机体受到感染或组织损伤时血浆中一些急剧上升的蛋白质(急性蛋白)。血清淀粉样蛋白A(SAA)也是病毒性感染的敏感指标之一,可与CRP和外周血白细胞联合检测,进一步提升炎症检测的准确率。血清淀粉样蛋白A(SAA)检测为公司在特定蛋白分析领域新的增长点。

近年来,大力推动限制抗生素使用,鉴别细菌或者病毒感染的市场急剧放量,有些医院已将CRP检测的地位与血常规相提并论。

2019年,约占总营收的38%。

需要指出的是,普门在特定蛋白仪的市场策略是与SYSMEX(日本希森美康)合作,与SYSMEX的血液分析仪打包成流水线,共同销售。具体下文分析。

3、糖化血红蛋白分析

糖化血红蛋白(GHb)是红细胞中的血红蛋白与血清中的糖类相结合的产物,可有效地反映糖尿病患者过去8—12周平均血糖水平。最重要的是,糖化血红蛋白与抽血时间、患者是否空腹、是否使用胰岛素等因素无关,因此成为衡量血糖控制的金标准。

普门科技选择了高效液相色谱分析方法学的“金标准”,在检测速度、重复性、检测范围、样本位、样本用量等指标上与美国Bio-Rad、日本TOSOH及日本ARKRAY等同类国际产品相近。

2019年,约占总营收的13%。

二、康复治疗——让患者过得更好

慢性病的康复,目的是功能障碍恢复,让患者活得更好。对患者而言,这种“好”更大程度是主观感受,让患者的生活质量更加接近正常人。随着老龄化的进程、慢性病发病率的提升和对生活质量要求的提高,长远看,康复的需求将稳步增长。

2017年,国内康复医疗器械市场规模为680亿元,约占当年国内医疗器械市场规模的15.37%,2013-2017年的复合增长率为19.54%。国内医疗机构治疗与康复设备配置还有很大空间。

国内治疗与康复产品用户主要包括医院、基层卫生机构(社区卫生服务中心、

乡镇卫生院)、康复治疗中心等,主要面向几下积累人群:

(1)有创面治疗需求的人群,而整个创面治疗需求大约在1亿人次左右,难愈合创面的治疗需求在3,000万人次。如糖尿病足(中国糖尿病患者为1.1亿,约15%会发生糖尿病足,溃疡难以愈合)和压疮(皮肤受压破损引起的慢性创面,一般医院发生率为2.5%~10%不等)。

(2)术后、产后人群,每年住院病人手术超过5000万人次,妇产科住院人数超过2800万人次)。

(3)老年人群体,65周岁及以上人口已超过15,831万人,占总人口的11.4%。其中,患有各种慢性病、并有生活能力障碍需要康复的老年人多达7,000多万人)、慢性病群体超过4亿人。

这么多年,围绕康复,普门科技就是在做两件事。

做宽,从最早进入的创面治疗领域,根据临床需要,延伸到床旁康复治疗、血栓预防、疼痛康复等新的领域。

做深,创面治疗,从超声清创、负压敷料治疗加速肉芽生长、到红蓝光治疗灭菌促愈合,从治疗设备到治疗耗材、敷料形成组合式的创面整体解决方案。

现已有光子治疗仪(创面治疗)、空气波压力治疗仪(血栓预防)、脉冲磁治疗仪、红外治疗仪和紫外治疗仪(疼痛治疗)等8大系列、50余个型号产品。

此外,普门收购了重庆京渝激光,主营激光医美器械,拥有全国首张脉冲二氧化碳激光治疗机和首张调Q(Nd:YAD)激光治疗机的医疗器械注册证,完善公司皮肤和创面治疗产品线。

由于中国对糖尿病患者众多,占全球26%,并发的慢性创面、压疮等难愈合创面的治疗需求远大于欧美发达国家。

近年来,随着药品与高值耗材的集采,加上国内DRGs医保政策的推广,临床科室对有显著价值的床旁治疗与康复产品需求量明显增加,床旁加速康复已经在部分三级医院推广,可以有效对应降低药占比和耗占比。

再加上,治疗与康复领域的竞争对手没有IVD那么强大,竞争不会如其他传统领域激烈,以光子治疗仪为代表,可比医疗器械上市公司中没有直接可类比的产品。

2019年,康复治疗约占总营收的31.6%。这一比例明显下降(2018年为40.5%、2017年40.8%),预计未来,普门在康复治疗的业务将稳步成长。随着电化学发光业务的起量,未来有进一步下降的可能。

三、行业趋势与挑战

1、三级医院的正面PK

化学发光的主流还是由国外四大家占据,他们的优势是全方面的,技术积累迭代、优秀专家资源(学术、站台)、仪器稳定性与准确性、代理商渠道(客群关系、后期试剂使用充足)、实验室建设……国产替代的过程还很漫长。

对国产厂家而言,中小型仪器打入基层医疗机构;从二级医院、民营医院开始替代,作为敲门砖先进去;找进口不怎么做的项目先做,利用性价比、特殊项目在三级医院见缝插针……这些都是务实的策略,替代也相对可行。

但随着国产替代的进行,二级医院的渗透达到饱和之后,三级医院的正面交锋迟早要来,这才是真正的竞争。

从客户结构看,目前,无论是体外诊断还是康复治疗,普门的客户均以二级医院为主,对国内医院覆盖率还不高。

2、高端阵地的争夺

国产产品,即使进入三级医院,但能否作为主力机型使用,极大影响单机产出。

更严峻的挑战是,国外四大家正在检测流水线方面建立更高的壁垒。

简单说,检测流水线是不同检测系统的模块化集成,适应了头部医院自动化、规范化、标准化的要求。

据不完全统计的数据,2020年,受疫情影响,化学发光增速有所下降,但流水线增长依然很快,全国新增约400条,现存量约2000条。其中,罗氏累计700条(20年新增120余条)。

流水线对单台仪器有加成效果明显(30%左右),反过来会挤压已装机的国产仪器的试剂用量。

一旦流水线成型,并作为三级医院主力机型,国产企业想去替代,更加困难,必须花更多的资源才有可能。

未来,大型综合三甲医院对流水线的需求十分大,据估算,中长期潜在需求可能达到20000条。

据悉,普门的特定蛋白分析产品与SYSMEX血液检测的结合也算是一种流水线产品。其次,普门自己的高速生化免疫发光分析系列化流水线也在准备中,预计明年推出,并配合逐步推出TLA(全自动化实验室)。

国内企业也在纷纷打造自己的流水线,例如,透景生命与日立公司开展合作推出了日立-透景兼容性流水线(可兼容日立生化检测仪、市场主流化学发光检测仪和的流式荧光检测仪);新产业和日立、赛默飞合作了流水线;安图生物是和日本IDS合作的流水线……

3.与SYSMEX(希森美康)的合作

双方合作的模式为,普门授权SYSMEX为公司特定蛋白分析产品(CRP)在中国国内市场的独家分销商,将普门的特定蛋白分析产品与SYSMEX血液检测流水线结合,共同销售。

SYSMEX血液细胞分析仪在国内医疗市场的市场占有率超过50%,位居行业第一。一方面,合作大大提高了特定蛋白分析产品的销量与装机覆盖率,利用希森美康的销售能力和品牌力,弥补了普门的销售不足,普门对希森美康存在一定的依赖。

2019年全年,该数字为1.44亿,占比更是超过三分之一。

2020年上半年,公司对SYSMEX(客户一)的销售收入为7130万元,占比27.51%。

由于希森美康的行业地位,向其销售的仪器、试剂单价会低一些。

另一方面,这又不是单纯的代理销售、绑定销售关系,普门也在用自己的研发能力和新产品丰富希森美康的产品线、弥补其产品线的短板。

2019年,双方续签合作协议,在原有基础上,新增合作设备型号PA-800和配套SAA试剂。普门在不断为SYSMEX血液检测流水线提供更多的、符合中国国情的检测项目,帮助SYSMEX以最短时间、最低成本进入特定蛋白分析领域,并巩固在血液分析领域的市场竞争力。

由此看,双方合作范围逐年扩大,合作粘性在不断加强,这也提高了普门在合作中的地位与话语权。

4.市场能力需要持续检验

普门自身的市场能力怎么样呢?

目前,普门采取以间接销售为主、直接销售为辅的销售模式。

在间接销售的模式下,主要依靠各地经销商进行区域市场推广、维护,实现销售。公司层面的推广主要采用专业学术会、医院推广会和科室推广会等方式。

从公司的销售费用看,常年维持在20%左右,高于行业一般水平。

普门的产品线多、种类也多,容易出现什么都卖、卖得好和卖不好的问题。

2020年末,普门对营销系统的组织架构进行了调整,在治疗与康复产品线、体外诊断产品线内设立有关事业部,效果如何拭目以待。

5.原材料受制于人

IVD行业的上游是原材料与核心部件,行业普遍现状是,电子器件、模具、诊断酶、抗原、抗体、精细化学品等关键材料依然需要依赖进口。

普门也不例外,原料(如抗原、抗体等)以及电子器件通过国外进口,如用于生产CRP试剂的CRP(II)X2Latex等抗原抗体主要向日本电化生研株式会社采购,用于生产电化学发光试剂的生物磁珠全部向美国赛默飞的中国子公司采购。

可喜的是,在普门的供应商中,也看到了如垦拓流体(用于流体控制的阀、泵等)这样的国内公司。

未来,能自研或部分自研原材料、核心不急的企业会成长很快,但尚未看到普门有这样的布局。

本文仅讨论公司基本面情况,影响投资决策的因素众多,本文不作为任何投资建议,建议审慎参考。

股市有风险,投资需谨慎。

原创唠嗑,点个赞呗!